移动支付需求旺盛

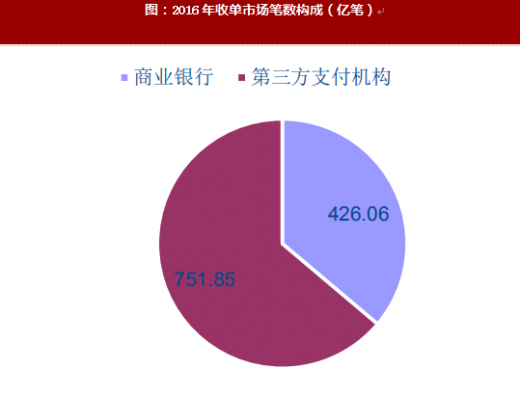

近年来我国银行卡收单市场的规模不断增长,根据中国支付清算协会统计数据,2016年,全国182家收单机构共处理收单业务713.90亿笔,金额76.50万亿元,分别较上年增长26.33%和47.17%。整个线下POS机收单市场主要参与者是第三方支付机构和商业银行,第三方支付机构近几年发展迅猛,其市场占比从2013年的22%增加到2016年的63%。粗略按照第三方支付收单手续费率千分之一计算,则2016年第三方支付收单市场规模已经接近500亿元,按照目前的增长速度,未来收单市场将很快突破1000亿元规模。

随着移动互联网业务的快速发展,移动互联网支付需求旺盛,第三方支付机构设备需求旺盛。自移动支付产业在2014年依靠一波为数百亿人民币级别的狂轰滥炸之后,移动支付迎来新曙光。而作为移动支付附加产业的智能POS机市场也不例外。

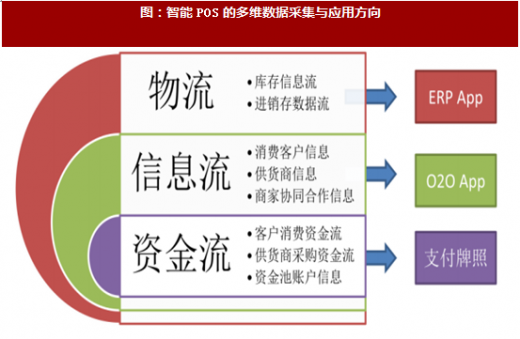

智能POS由于搭载了安卓系统,不仅仅是支付入口,而且还是一个功能强大信息的收集、分发、处理平台,能够提供丰富的软件服务。一直以来,广大小微商户的最大痛点都是如何提升经营效率,节约成本,同时提高自身的获客能力,而智能POS凭借能够深入商户日常经营业务的优势,可以针对性地为商户提供经营管理优化、用户体验改善、以及营销渠道拓展等服务。SAAS模式具有便捷灵活,投入较少、功能丰富的特点,为智能POS提供了绝佳的应用服务形式。

类似于通常的SaaS模式,商户可以按需选择使用应用服务,并可按照包年、包月等方式,或者按流量的方式进行计费。作为上述各类SaaS服务平台承载方,智能POS企业既可以自主研发应用服务赚取服务费,也可以同第三方软件开发商合作抽取提成。

何谓POS贷?

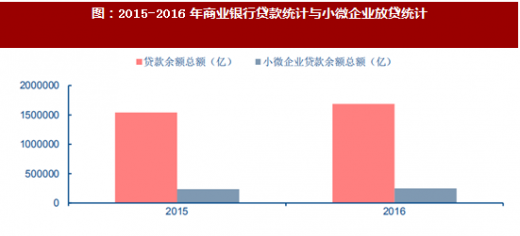

基于POS的B端金融服务最广泛的服务方式是POS贷。从规模看,由于央行端并没有直接的统计数据批量,我们若参照2015、2016年小微企业的贷款余额来看,按照5%-10%的业务渗透率,则POS贷业务的整体规模年化在1.5万亿元以上。

而从POS贷的业务特点看,放款效率高,抵押条件低,是对于缺少抵押产品的小微商户最方便的融资方式,而从其融资成本看,若参照一般商业银行的指导来看,根据商业银行的官网通知来看,其规范的指引年化利率一般控制在20%以内。不过,传统POS贷由于征信的维度单一,且资金流造假存在不确定性,因此自2016年下半年开始,根据好贷网等专业金融资讯网站的统计,银行对小微贷趋向谨慎,住房按揭和政府项目是贷款主方向。

而随着智能POS的大规模应用普及和生态丰富,多维大数据征信补充的方式使得智能POS支持下的POS贷有望重获生机。在智能POS的支持下,比较传统的收单数据收集维度,智能POS运营商在商家的上下游客户,库存周转甚至核心流水关联账户方面都有直接数据采集能力。

因此,对于智能POS的运营方看,由于多维数据的征信补充,其对于缺少普惠金融服务的中小企业在未来存在较大的有效服务可能,其多维征信数据的有效性会明显优于传统POS贷的征信效果。

我们认为运营方主要存在自营和助贷两种盈利模式。对于自营来看,对于拥有互联网小贷牌照的公司而言,未来其放贷余额应当会被其注册资本所约束。而在助贷方面,我们判断这部分业务在未来很可能成为智能POS+支付服务运营商较大的一个业务发展方向。而从盈利模式看,这部分业务主要存在两种业务盈利可能,一方面来自服务费收入,另一方面则来自基础利差的服务。对于这部分的基础息差,我们判断其毛利约在一个百分点左右。

证通智能POS

深圳市证通电子作为支付行业的老兵,基于十几年在支付行业的耕耘,采用自主创新设计的技术平台与完善解决方案,研发了新一代的智能POS终端。并且基于SASS模式独创设计了证通云服务架构。行业应用服务商可以基于证通云开发各种特定的行业应用,为用户提供优质的服务,打造完整的生态链。

目前市场上的智能POS产品从硬件上而言并未产生明显差异,产品倾向与同质化,价格战较为激烈。证通电子秉持创新开放精神,在智能POS上集成了人脸、指纹、虹膜等生物识别技术,适应多种形态的支付场景。目前已经在全球多个国家落地,并获得一致好评。

证通电子除了在智能POS设备上的布局以外,还参股了微信支付服务商翘楚盛灿科技,行业服务商睿博等,将深度享受到这波智能POS的红利。